1.

Definisi

Bank

Pengertian Bank menurut para ahli:

a) Menurut Prof. G.M.

Verryn Stuart bank adalah badan usaha yang wujudnya memuaskan keperluan orang lain,

dengan cara memberikan kredit berupa uang yang diterimanya dari orang lain,

sekalipun dengan jalan menambah uang baru (kertas atau logam).

b)

Menurut Dr. B.N. Ajuha, Pengertian

Bank ialah Tempat menyalurkan modal dari mereka yang tidak dapat

menggunakan secara menguntungkan kepada mereka yang dapat membuatnya lebih

produktif untuk keuntungan masyarakat.

c) Menurut Pierson, Pengertian

Bank yaitu badan usaha yang menerima kredit tetapi tidak memberikan

kredit. Dalam hal ini menurut Pierson Bank dalam operasionalnya hanya bersifat

pasif saja, hanya menerima titipan uang saja.

Pengertian Bank Menurut UU No.10 Thn 1998 adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bank adalah pencipta dan pengedar uang kartal.

Pencipta dan pengedar uang kartal (uang kertas dan logam) meruapakan otoritas

tunggal bank sentral (Bank Indonesia), sedangkan uang giral dapat diciptakan

oleh bank umum.

Bank merupakan pengumpul dana dan penyalur kredit, berarti bank dalam operasinya mengumpulkan dana kepada SSU dan menyalurkan kredit kepada DSU.

Bank selaku pelaksana lalu lintas pembayaran (LLP) berarti

Bank menjadi pelaksana penyelesaian pembayaran transaksi komersial atau

finansial dari pembayar kepada penerima. Lalu lintas pembayaran diartikan

sebagai proses penyelesaian transaksi komersial dan/atau finansial dari

pembayar kepada penerima melalui media bank.

Bank selaku Stabilisator moneter yaitu bank

mempunyai kewajiban ikut serta menstabilkan nilai tukar uang, nilai kurs, atau

harga barang-barang relatif stabil atau tetap, baik secara langsung

maupun melalui mekanisme Giro Wajib Minimum (GWM) Bank, Operasi Pasar Terbuka,

ataupun kebijakan diskonto.

Fungsi Bank

Berbicara mengenai fungsi bank, maka fungsi bank yaitu : fungsi bank sebagai agent of trust, fungsi bank sebagai agent of develovment dan fungsi bank sebagai agent of services.

1. Fungsi Bank Sebagai Agent Of Trust

fungsi bank sebagai agent of trust adalah suatu lembaga yang berlandasakan pada kepercayaan. Dasar utama kegiatan perbankan ialah kepercayaan, baik sebagai penghimpun dana maupun penyaluran dana. Dalam hal ini Masyarakat akan mau menyimpan dana dananya di bank jika dilandasi dengan kepercayaan. Dalam fungsi bank ini akan di bangun kepercayaan baik dari pihak penyimpan dana (nasabah) maupun dari pihak bank dan kepercayaan ini juga akan terus berlanjut kepada pihak debitor. Kepercayaan ini sangatlah penting dibangun karena dalam keadaan ini semua pihak ingin merasa diuntungkan, baik dari segi penyimpangan dana, penampung dana maupun penerima penyaluran dana ini.

2. Fungsi Bank Sebagai Agent Of Development

Fungsi bank sebagai agent of development ialah suatu lembaga yang memobilisasi dana guna pembangunan ekonomi suatu negara. Kegiatan bank berupa penghimpun dan penyalur dana sangatlah diperlukan bagi lancarnya kegiatan perekonomian di sektor riil. Dalam hal ini bank tersebut memungkinkan masyarakat melakukan kegiatan untuk investasi, distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan investasi , distribusi dan konsumsi tidak terlepas dari adanya penggunaan uang.

3. Fungsi Bank Sebagai Agent Of Services

Fungsi bank sebagai agent of service merupakan lembaga yang memberikan pelayanan kepada masyarakat. Dalam hal ini bank memberikan jasa pelayanan perbankan kepada masyarakat agar masyarakat merasa aman dan nyaman dalam menyimpan dananya tersebut. Jasa yang ditawarkan bank ini sangat erat kaitannya dengan kegiatan perekonomian masyarakat secara umum.

Tugas Bank

Berbicara mengenai tugas bank, maka ada 3 tugas

bank yaitu :

1. Tugas Bank Menetapkan dan melaksanakan kebijakan moneter

Tugas bank menetapkan dan melaksanakan kebijakan moneter guna mencapai dan memelihara kestabilan nilai uang. Arah kebijakan tersebut didasarkan pada sasaran laju inflasi yang ingin dicapai dan juga memperhatikan berbagai sasaran ekonomi makro lainnya, baik itu dalam jangka pendek, menengah, maupun panjang. Implementasi kebijakan moneter dilakukan dengan menetapkan suku bunga. Dalam hal ini Perkembangan indikator tersebut dikendalikan melalui piranti moneter tidak langsung yaitu menggunakan operasi pasar terbuka, penetapan cadangan wajib minimum bagi perbankan dan penentuan tingkat diskonto.

2. Tugas Bank Mengatur dan menjaga kelancaran sistem pembayaran

Tugas bank mengatur dan menjaga kelancaran sistem pembayaran, Bank merupakan satu-satunya lembaga yang berwenang untuk mengeluarkan dan mengedarkan uang serta mencabut, menarik dan juga memusnahkan uang dari peredarannya. Namun dalam rangka mengatur dan menjaga kelancaran sistem pembayaran, bank berwenang melaksanakan, memberi persetujuan maupun perizinan atas penyelenggaraan jasa sistem pembayaran, hal ini meliputi sistem transfer dana baik yang bersifat real time, sistem kliring maupun juga sistem pembayaran lainnya misalnya sistem pembayaran berbasis kartu.

Dalam mewujudkan sistem pembayaran yang efisien, cepat, aman dan handal, Bank secara terus menerus melakukan pengembangan sesuai dengan standar yang ditetapkan yaitu Blue Print Sistem Pembayaran Nasional. Pengembangan ini direalisasikan dalam bentuk kebijakan dan ketentuan yang kemudian diarahkan pada pengurangan risiko pembayaran antar bank dan peningkatan efisiensi dalam pelayanan jasa sistem pembayaran. Dengan penerapan sistem pembayaran yang lancar dan aman merupakan salah satu prasayarat dari keberhasilan pencapaian tujuan kebijakan moneter bank.

3. Tugas Mengatur dan Mengawasi Bank

Tugas bank mengatur dan mengawasi merupakan salah satu tugas yang penting untuk menciptakan system perbankan yang pada akhirnya dapat mendorong efektivitas dari kebijkan moneter. Perbankan selain menjalankan fungsi intermediasinya, juga berfungsi sebagai media transmisi dari kebijakan moneter serta pelayan jasa sistem pembayaran.

1. Tugas Bank Menetapkan dan melaksanakan kebijakan moneter

Tugas bank menetapkan dan melaksanakan kebijakan moneter guna mencapai dan memelihara kestabilan nilai uang. Arah kebijakan tersebut didasarkan pada sasaran laju inflasi yang ingin dicapai dan juga memperhatikan berbagai sasaran ekonomi makro lainnya, baik itu dalam jangka pendek, menengah, maupun panjang. Implementasi kebijakan moneter dilakukan dengan menetapkan suku bunga. Dalam hal ini Perkembangan indikator tersebut dikendalikan melalui piranti moneter tidak langsung yaitu menggunakan operasi pasar terbuka, penetapan cadangan wajib minimum bagi perbankan dan penentuan tingkat diskonto.

2. Tugas Bank Mengatur dan menjaga kelancaran sistem pembayaran

Tugas bank mengatur dan menjaga kelancaran sistem pembayaran, Bank merupakan satu-satunya lembaga yang berwenang untuk mengeluarkan dan mengedarkan uang serta mencabut, menarik dan juga memusnahkan uang dari peredarannya. Namun dalam rangka mengatur dan menjaga kelancaran sistem pembayaran, bank berwenang melaksanakan, memberi persetujuan maupun perizinan atas penyelenggaraan jasa sistem pembayaran, hal ini meliputi sistem transfer dana baik yang bersifat real time, sistem kliring maupun juga sistem pembayaran lainnya misalnya sistem pembayaran berbasis kartu.

Dalam mewujudkan sistem pembayaran yang efisien, cepat, aman dan handal, Bank secara terus menerus melakukan pengembangan sesuai dengan standar yang ditetapkan yaitu Blue Print Sistem Pembayaran Nasional. Pengembangan ini direalisasikan dalam bentuk kebijakan dan ketentuan yang kemudian diarahkan pada pengurangan risiko pembayaran antar bank dan peningkatan efisiensi dalam pelayanan jasa sistem pembayaran. Dengan penerapan sistem pembayaran yang lancar dan aman merupakan salah satu prasayarat dari keberhasilan pencapaian tujuan kebijakan moneter bank.

3. Tugas Mengatur dan Mengawasi Bank

Tugas bank mengatur dan mengawasi merupakan salah satu tugas yang penting untuk menciptakan system perbankan yang pada akhirnya dapat mendorong efektivitas dari kebijkan moneter. Perbankan selain menjalankan fungsi intermediasinya, juga berfungsi sebagai media transmisi dari kebijakan moneter serta pelayan jasa sistem pembayaran.

Bank Umum

Bank umum adalah lembaga keuangan uang menawarkan

berbagai layanan produk dan jasa kepada masyarakat dengan fungsi seperti

menghimpun dana secara langsung dari masyarakat dalam berbagai bentuk, memberi

kredit pinjaman kepada masyarakat yang membutuhkan, jual beli valuta asing /

valas, menjual jasa asuransi, jasa giro, jasa cek, menerima penitipan barang

berharga, dan lain sebagainya.

Bank Umum memiliki peranan yang strategis dalam menyelaraskan

dan menyeimbangkan unsur-unsur pemerataan pembangunan dan hasil-hasil

pembangunan, pertumbuhan ekonomi dan stabilitas nasional guna menunjang

pelaksanaan pembangunan nasional. Memperhatikan peranan Bank Umum yang demikian

strategis, perkembangan Bank Umum yang semakin pesat dan tantangan-tantangan,

yang dihadapi Bank Umum yang semakin luas dan bersifat internasional, maka

landasan hukum Bank Umum perlu diperkokoh melalui penyempurnaan

ketentuan-ketentuan yang mengatur Bank Umum dan penerapan prinsip

kehati-hatian.

FUNGSI BANK UMUM

Beberapa

fungsi bank umum yang penting bagi keberadaan bank umum dalam perekonomian

modern, yaitu :

§ Penciptaan uang

Uang yang

diciptakan bank umum adalah uang giral, yaitu alat pembayaran lewat mekanisme

pemindahbukuan (kliring). Kemampuan

bank umum menciptakan uang giral menyebabkan possisi dan fungsinya dalam

pelaksanaan kebijakan moneter. Bank sentral dapat mengurangi atau menambah

jumlah uang yang beredar dengan cara mempengaruhi kemampuan bank umum

menciptakan uang giral.

§ Mendukung Kelancaran Mekanisme

Pembayaran

Fungsi lain

dari bank umum yang juga sangat penting adalah mendukung kelancaran mekanisme

pembayaran. Hal ini dimungkinkan karena salah satu jasa yang ditawarkan bank

umum adalah jasa-jasa yang berkaitan dengan mekanisme pembayaran. Beberapa jasa

yang amat dikenal adalah kliring,

transfer uang, penerimaan

setoran-setoran, pemberian fasilitas pembayaran dengan tunai, kredit,

fasilitas-fasilitas pembayaran yang mudah dan nyaman, seperti kartu plastik dan

sistem pembayaran elektronik.

§ Penghimpunan Dana Simpanan

Masyarakat

Dana yang

paling banyak dihimpun oleh bank umum adalah dana simpanan. Di Indonesia dana

simpanan terdiri atas giro, deposito berjangka, sertifikat deposito, tabungan

dan atau bentuk lainnya yang dapat dipersamakan dengan itu.Kemampuan bank umum

menghimpun dana jauh lebih besar dibandingkan dengan lembaga-lembaga keuangan

lainnya. Dana-dana simpanan yang berhasil dihimpun akan disalurkan kepada

pihak-pihak yang membutuhkan, utamanya melalui penyaluran kredit.

§ Mendukung Kelancaran Transaksi

Internasional

Bank umum

juga sangat dibutuhkan untuk memudahkan dan atau memperlancar transaksi

internasional, baik transaksi barang/jasa maupun transaksi modal.

Kesulitan-kesulitan transaksi antara dua pihak yang berbeda negara selalu

muncul karena perbedaan geografis, jarak, budaya dan sistem moneter

masing-masing negara. Kehadiran bank umum yang beroperasi dalam skala

internasional akan memudahkan penyelesaian transaksi-transaksi

tersebut. Dengan adanya bank umum, kepentingan pihak-pihak yang melakukan

transaksi internasional dapat ditangani dengan lebih mudah, cepat, dan murah.

§ Penyimpanan Barang-Barang Berharga

Penyimpanan

barang-barang berharga adalah satu satu jasa yang paling awal yang ditawarkan

oleh bank umum. Masyarakat dapat menyimpan barang-barang berharga yang

dimilikinya seperti perhiasan, uang, dan ijazah dalam kotak-kotak yang sengaja

disediakan oleh bank untuk disewa (safety

box atau safe deposit box). Perkembangan ekonomi yang semakin pesat menyebabkan

bank memperluas jasa pelayanan dengan menyimpan sekuritas atau surat-surat

berharga.

§ Pemberian Jasa-Jasa Lainnya

Di Indonesia

pemberian jasa-jasa lainnya oleh bank umum juga semakin banyak dan luas. Saat

ini kita sudah dapat membayar listrik, telepon membeli pulsa telepon seluler,

mengirim uang melalui atm, membayar gaji pegawai dengan menggunakan jasa-jasa

bank.

KEGIATAN BANK UMUM

Kegiatan

bank umum secara lengkap meliputi kegiatan sebagai berikut :

§ Menghimpun Dana (Funding)

Kegiatan

menghimpun dana merupakan kegiatan membeli dana dari masyarakat. Kegiatan ini

dikenal juga dengan kegiatan funding. Kegiatan membeli dana dapat dilakukan

dengan cara menawarkan berbagai jenis simpanan. Simpanan sering disebut dengan

nama rekening atau account. Jenis-jenis simpanan yang ada dewasa ini adalah:

§ Simpanan Giro (Demand Deposit),

§ Simpanan Tabungan (Saving Deposit),

§ Simpanan Deposito (Time Deposit),

§ Menyalurkan Dana (Lending)

Sebelum

kredit dikucurkan bank terlebih dulu menilai kelayakan kredit yang diajukan

oleh nasabah. Kelayakan ini meliputi berbagai aspek penilaian. Penerima kredit

akan dikenakan bunga kredit yang besarnya tergantung dari bank yang

menyalurkannya. Besar kecilnya bunga kredit sangat mempengaruhi keuntungan

bank, mengingat keuntungan utama bank adalah dari selisih bunga kredit dengan

bunga simpanan. Secara umum jenis-jenis kredit yang ditawarkan meliputi :

§ Kredit Investasi,

§ Kredit Modal Kerja,

§ Kredit Perdagangan,

§ Kredit Produktif,

§ Kredit Konsumtif,

§ Kredit Profesi

§ Memberikan Jasa- jasa Bank Lainnya

(Services)

Jasa-jasa

bank lainnya merupakan kegiatan penunjang untuk mendukung kelancaran kegiatan

menghimpun dan menyalurkan dana. Sekalipun sebagai kegiatan penunjang, kegiatan

ini sangat banyak memberikan keuntungan bagi bank dan nasabah, bahkan dewasa

ini kegiatan ini memberikan kontribusi keuntungan yang tidak sedikit bagi

keuntungan bank, apalagi keuntungan dari spread based semakin mengecil, bahkan

cenderung negatif spread (bunga simpanan

lebih besar dari bunga kredit)

Bank

Perkreditan Rakyat (BPR)

A.

Pengertian

Bank Perkreditan Rakyat

Bank Perkreditan Rakyat yang biasa disingkat dengan

BPR adalah salah satu jenis bank yang dikenal melayani golongan pengusaha

mikro, kecil dan menengah dengan lokasi yang pada umumnya dekat dengan tempat

masyarakat yang membutuhkan. (BI). Pengertian lainnya, BPR adalah lembaga

keuangan bank yang menerima simpanan hanya dalam bentuk deposito berjangka,

tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu dan menyalurkan

dana sebagai usaha BPR. (Gunadarma).

BPR sudah ada sejak jaman sebelum kemerdekaan yang

dikenal dengan sebutan Lumbung Desa, bank Desa, Bank Tani dan Bank Dagang Desa

atau Bank Pasar.BPR merupakan lembaga perbankan resmi yang diatur berdasarkan

Undang-Undang No. 7 tahun 1992 tentang Perbankan dan sebagaimana telah diubah

dengan Undang-Undang No. 10 tahun 1998. Dalam undang-undang tersebut secara

jelas disebutkan bawah ada dua jenis bank, yaitu Bank Umum dan BPR.

B.

Fungsi

BPR

Fungsi BPR tidak hanya sekedar menyalurkan kredit

kepada para pengusaha mikro, kecil dan menengah, tetapi juga menerima simpanan

dari masyarakat. Dalam penyaluran kredit kepada masyarakat menggunakan prinsip

3T, yaitu Tepat Waktu, Tepat Jumlah, Tepat Sasaran, karena proses kreditnya

yang relatif cepat, persyaratan lebih sederhana, dan sangat mengerti akan

kebutuhan Nasabah.

C.

Kegiatan

yang Dilakukan dan Tidak Boleh Dilakukan BPR

Kegiatan yang dilakukan BPR adalah :

·

Menghimpun dana masyarakat dalam bentuk

deposito berjangka, tabungan dan atau bentuk lain yang dipersamakan dengan itu.

·

Memberikan kredit dalam bentuk Kredit

Modal Kerja, Kredit Investasi, maupun Kredit Konsumsi.

·

Menyediakan pembiayaan bagi nasabah

berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam

Peraturan Pemerintah.

·

Menempatkan dananya dalam bentuk

Sertifikat Bank Indonesia (SBI), deposito berjangka, sertifikat deposito,

dan/atau tabungan pada bank lain. SBI adalah sertifikat yang ditawarkan Bank

Indonesia kepada BPR apabila BPR mengalami over likuiditas.

Sedangkan kegiatan yang tidak boleh dilakukan BPR

adalah :

·

Menerima simpanan berupa giro.

·

Melakukan kegiatan usaha dalam valuta

asing.

·

Melakukan penyertaan modal dengan

prinsip prudent banking dan concern terhadap layanan kebutuhan masyarakat

menengah ke bawah.

·

Melakukan usaha perasuransian.

·

Melakukan usaha lain di luar kegiatan

usaha sebagaimana yang dimaksud dalam usaha BPR.

D.

Alokasi

Kredit BPR?

Dalam mengalokasikan kredit, ada beberapa hal yang

harus diperhatikan oleh BPR, yaitu :

·

Dalam memberikan kredit, BPR wajib

mempunyai keyakinan atas kemampuan dan kesanggupan debitur untuk melunasi

utangnya sesuai dengan perjanjian.

·

Dalam memberikan kredit, BPR wajib

memenuhi ketentuan Bank Indonesia mengenai batas maksimum pemberian kredit,

pemberian jaminan, atau hal lain yang serupa, yang dapat dilakukan oleh BPR

kepada peminjam atau sekelompok peminjam yang terkait, termasuk kepada

perusahaan-perusahaan dalam kelompok yang sama dengan BPR tersebut. Batas

maksimum tersebut adalah tidak melebihi 30% dari modal yang sesuai dengan

ketentuan yang ditetapkan Bank Indonesia.

·

Dalam memberikan kredit, BPR wajib

memenuhi ketentuan Bank Indonesia mengenai batas maksimum pemberian kredit,

pemberian jaminan, atau hal lain yang serupa, yang dapat dilakukan oleh BPR

kepada pemegang saham (dan keluarga) yang memiliki 10% atau lebih dari modal

disetor, anggota dewan komisaris (dan keluarga), anggota direksi (dan

keluarga), pejabat BPR lainnya, serta perusahaan-perusahaan yang di dalamnya

terdapat kepentingan pihak pemegang saham (dan keluarga) yang memiliki 10% atau

lebih dari modal disetor, anggota dewan komisaris (dan keluarga), anggota

direksi (dan keluarga), pejabat BPR lainnya. Batas maksimum tersebut tidak

melebihi 10% dari modal yang sesuai dengan ketentuan yang ditetapkan Bank

Indonesia.

PERBEDAAN

BANK UMUM dengan Bank Perkreditan Rakyat (BPR)

Dari dua

definisi dari UU No. 10 Tahun 1998 Pasal 1 ini maka bisa didapatkan perbedaan

kedua jenis bank ini dalam kegiatannya. Bank umum sendiri kegiatannya adalah

memberikan jasa dalam lalu lintas pembayaran seperti kliring dan jual beli

valuta asing sedangkan pada kegiatan BPR tidak. Karena kegiatan BPR ini tidak

melayani pemberian jasa dalam lalu lintas pembayaran maka BPR tidak terlibat

dalam kliring dan kegiatan usaha valuta asing.

Perbedaan

berikutnya dari kedua jenis bank ini bisa ditinjau dari bentuk simpanan dana

yang dihimpun dari masyarakat. Jika Bank umum menghimpun dananya dalam bentuk

giro dan sertifikat deposito, maka BPR tidak menghimpun dananya dalam bentuk

giro dan sertifikat deposito, namun BPR hanya menerima dalam bentuk tabungan

dan deposito. Dari sini maka dapat disimpulkan bahwa BPR tidak dapat melakukan

transaksi giral, namun bank umum dapat melakukan transaksi giral.

Perbedaan yang ketiga

adalah BPR biasanya memiliki segmen berbeda dengan

bank umum. Jika bank umum segmennya adalah masyarakat kelas menengah dan kelas

atas, maka BPR biasanya menyasar segmen di masyarakat kelas menengah ke bawah.

Hal ini berkaitan dengan kemampuan modal BPR. Adapun usaha yang bisa

dilaksanakan oeh BPR, yakni pertama, menghimpun dana dari masyarakat dalam

bentuk simpanan berupa deposito berjangka, tabungan, dan atau bentuk lainnya

yang dipersamakan dengan itu.

Perbedaan

yang keempat adalah minimal modal yang dibutuhkan untuk membuka bank umum

minimal sebesar Rp 3.000.000.000.00 sementara BPR hanya membutuhkan Rp

2.000.000.000. Meskipun biasanya syarat modal untuk membuka BPR ini

bervariasi antar wilayah.

PERAN BANK SEBAGAI LEMBAGA

INTERMEDIASI

Intermediasi keuangan adalah proses

pembelian dana dari unit surplus (penabung) untuk selanjutnya disalurkan

kembali kepada unit defisit (peminjam). Yang terdiri dari sektor usaha,

pemerintah dan individu/rumah tangga. Dengan kata lain, intermediasi keuangan

merupakan kegiatan pengalihan dana dari penabung (lenders) kepada peminjam

(borrowers). Pengalihan ini dilakukan oleh lembaga keuangan sebagai lembaga

intermediasi.

Lembaga keuangan memiliki peran

pokok dalam proses pengalihan dana dalam perekonomian. Proses intermediasi

dilakukan oleh lembaga keuangan dengan cara membeli sekuritas primer yang

diterbitkan oleh unit defisit dan dalam waktu yang sama mengeluarkan sekuritas

sekunder kepada penabung atau unit surplus. Sekuritas primer antara lain dapat

berupa saham, obligasi, commercial paper, perjanjian kredit, dan sebagainya.

Sementara sekuritas sekunder dapat berupa simpanan dalam bentuk giro, tabungan,

deposito berjangka, sertifikat deposito, polis asuransi, reksa dana, dan

sebagainya. Bagi penabung simpanan tersebut merupakan aset finansial (finansial

assets). Sedangkan bagi bank merupakan utang (financial liabilities).

Selanjutnya, sekuritas sekunder tersebut dapat dialihkan menjadi aset

finansial, misalnya dengan cara memberi pinjaman kepada unit defisit atau

dengan membeli surat-surat berharga di pasaruang dan pasar modal.

Peran

bank dalam aktivitas menerima simpanan masyarakat dan menyalurkan dana

kemasyarakat bisa dilihat dari besarnya

Loan Deposit Ratio/LDR, dimana rumus LDR adalah Loan/deposito (Mandala

Manurung dan Pratama Raharja 2004:150) , loan adalah besarnya kredit yang

diberikan oleh bank kepada masyarakat, sedangkan deposito adalah dana

masyarakat yang disimpan dibank baik dalam bentuk deposito, giro dan tabungan

yang biasa pula disebut Dana Pihak Ketiga/DPK. Besarnya Loan Deposit Ratio yang

ditetapkan Bank Indonesia dan harus ditaati oleh bank mulai 2 Desember 2013

adalah pada kisaran 78% - 92% (Peraturan Bank Indonesia No.15/7/PBI/2013).

Berikut

adalah informasi LDR untuk 4 bank besar milik Pemerintah :

|

Nama Bank

|

2010

|

2011

|

2012

|

2013

|

Mean LDR

|

|

BNI’46

|

66.57%

|

73,3%

|

76,8%

|

84,7%

|

75,34%

|

|

Mandiri

|

48,21%

|

76%

|

78%

|

80,1%

|

70,58%

|

|

BRI

|

70,91%

|

85,23%

|

79,85%

|

89,62%

|

81,40%

|

|

BTN

|

107,44%

|

104%

|

104%

|

98,19%

|

103,41%

|

BNI’46

Jika

diperhatikan dari tahun 2010 sampai 2013 BNI telah melakukan peningkatan fungsi

intermediasi secara bertahap, dalam memenuhi ketentuan LDR yang

ditetapkan BI, tetapi belum memenuhi

kisaran 78%- 92% sesuai ketetapan BI. Mean/ rata-rata LDR 75,34%, masih jauh

dibawah ketetapan minimal yang dianjurkan sebesar 78%. Perlu dicermati bahwa rendahnya

posisi LDR ini adalah akan berkurangnya

pendapatan dari sisi interest income atau pendapatan bunga, karena kredit yang

disalurkan masih rendah dan tentunya akan berimbas pada besarnya laba. Selain

itu dana yang sebetulnya bisa disalurkan sebagai kredit dalam rangka lebih

menghidupkan fungsi produksi dan perekonomian masyarakat masih merupakan idle

fund/ dana yang menganggur. Dampaknya bagi masyarakat juga kurang bisa

mendorong fungsi produksi masyarakat yang sebetulnya memerlukan tambahan modal.

Maka, peningkatan LDR dengan terus melakukan penambahan penyaluran kredit tersebut yang perlu terus ditingkatkan

dalam mencapai hakekat fungsi bank sebagai lembaga intermediasi.

Bank

MANDIRI

PT Bank Mandiri Tbk

terkait rasio kredit terhadap simpanan (loan to deposit ratio/LDR)

perseroan yang masih di bawah ketentuan Bank Indonesia (BI). (lihat tabel), maka bank Mandiri harus

mengoptimalkan peran intermediasinya dengan menggulirkan kredit kemasyarakat

lebih banyak untuk meggerakan perekonomian lebih aktif lagi. Dilihat dari mean/

rata-rata LDR selama 4 tahun kebelakang posisi LDR masih sangat rendah yaitu

70,58 %. Mulai dari ketetapan LDR

digulirkan mulai 2 Desember 2013 yaitu sebesar 78% - 92%, maka jika ada bank

yang masih belum sesuai ketentuan akan terkena disinsentif .

BANK TABUNGAN NEGARA (BTN)

Posisi LDR BTN pada

tahun 2010 - 2013 sudah berada dikisaran ketetapan BI, hal ini telah menunjukan

bahwa fungsi intermediasi telah terealisasi dengan baik, bahkan jika dilihat

pada tahun 2010 dan 2011 berada sedikit diatas ketentuan yaitu tahun 2010

sebesar 107,44 % dan tahun 2011 sebesar 104 %, kelebihan ini memang tidak

terlalu besar tetapi perlu diwaspadai, jika LDR diatas ketentuan BI maka sesuai

dengan tujuan BI mengadakan penbatasan LDR hingga maksimum sebesar 100% adalah

untuk menjaga posisi likuiditas agar tetap terjaga dengan baik . Seperti kita

ketahui bahwa fungsi LDR adalah sebagai indikator untuk melihat kemampuan

likuiditas Bank. Likuiditas adalah kemampuan untuk membayar kewajiban jangka pendek

Bank, oleh karena itu jika posisi likuiditas terganggu karena posisi LDR yang

terlalu tinggi maka Bank bisa menjadi tidak mampu membayar kewajiban jangka

pendeknya termasuk membayar kewajaban kepada nasabah simpanan baik simpanan

giro, tabungan maupun deposito. Padahal landasan dasar sustainability bank

adalah kepercayaaan masyarakat, jika masyarakat sudah tidak percaya terhadap

suatu Bank kemudian terjadi Rush ( penarikan dan besar2an oleh masyarakat )

maka sebesar apapun Bank pasti akan oleng. Itulah sebabnya manajemen

likiditas yang cerdik bagi sebuah bank

menjadi suatu keharusan. Direktur Utama BTN Iqbal Latanro menyatakan

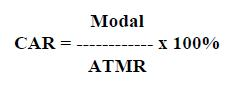

bahwa LDR BTN saat ini sudah berada di atas 78 persen dengan rasio kecukup

modal (capital adequacy ratio/CAR) yang cukup tinggi yaitu sebesar 14

persen."Terkait GWM-LDR yang baru, untuk BTN sendiri tidak

berdampak. Karena BTN sendiri mempunyai LDR yang cukup tinggi, dengan capital

equidity ratio (CAR) diatas 14 persen sehingga kami tidak memperoleh

disinsentif, tentu kita harapkan seperti ini kedepannya," ujar Iqbal

ketika ditemui pada acara workshop wartawan yang diselengarakan oleh bank BTN,

di Hotel Aston Primera, Pasteur, Bandung, Sabtu(11/12/2010). BTN menganggap

angka yang ditetapkan berdasarkan peraturan dari BI tentang kenaikan LDR dari

77,06% menjadi 78% adalah hal wajar bagi bank-bank besar.

Tetapi mengingat ketetapan baru yang

di buat oleh BI tentang standar LDR 78% - 92% yang akan berlaku mulai tanggaal

2 Desember maka, BTN harus cepat – cepat menurunkan tingkat LDR-nya.

BANK RAKYAT INDONESIA (BRI)

Posisi LDR BRI pada tahun 2010

masih berada sedikit dibawah 78 %

tetapi pada tahun 2011- 2013 sudah mengikuti peraturan BI. Walaupun pada

tahun 2012 LDR BRI turun menjadi 79,85%. Tetapi BRI mampu meningkatkannya

kembali di tahun 2013 sebesar 89,62%.

Sehingga bila dilihat dari Mean LDR yang mencapai 81,40% yang mana telah sesuai

dengan ketetapan yang diberlakukan oleh BI (78% - 92%). “Hasil kinerja terwujud dari

perolehan laba bersih sebesar Rp5,01 triliun. Ke depan BRI akan terus bertumbuh

secara prudent, dan landasan untuk melakukan pertumbuhan tersebut dihasilkan

dari solidnya tingkat kecukupan modal serta struktur permodalan BRI,” ujar

Direktur Bisnis UMKM BRI Djarot Kusumayakti, di Gedung BRI, Jakarta, Rabu, 24

April 2013.

Direktur Keuangan BRI Achmad Baiquni

menambahkan, untuk pendapatan bunga bersih tercatat tumbuh 17,8% dalam

setahunan dari Rp8,2 triliun menjadi Rp9,7 triliun. Sementara pendapatan non

bunga atau fee based income tumbuh 24,5% dalam setahunan (year on

year/yoy).

“Ekspansi kredit yang cukup tinggi,

yoy 27,6%, merupakan faktor yang menyebabkan pertumbuhan bunga bersih tumbuh

17,8%. Sementara fee based income tumbuh cukup besar, 24,5% yoy. Ini

paling besar dari jasa yang terkait ATM ini tumbuh 98,3%,” terangnya.

Penyaluran kredit perseroan tercatat tumbuh 27,6% dalam

setahunan dari Rp283,14 triliun menjadi Rp361,26 triliun. Sedangkan dana pihak

ketiga (DPK) naik 19,6% dari Rp336,96 triliun menjadi Rp403,09 triliun. Total

aset meningkat 19,8% dari Rp427,4 triliun menjadi Rp511,98 triliun.

PENGERTIAN

KESEHATAN BANK

Kemampuan

suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan

mampu memenuhi semua kewajibannya dengan baik dan sesuai dengan peraturan

perbankan yang berlaku. Kegiatan tersebut antara lain:

1. Kemampuan menghimpun dana

2. Kemampuan mengelola dana

3. Kemampuan untuk menyalurkan dana ke

masyarakat

4. Kemampuan memenuhi kewajiban kepada

pihak lain

5. Pemenuhan peraturan yang berlaku.

PENGERTIAN

TINGKAT KESEHATAN BANK

Bank yang

sehat adalah :

1. dapat menjaga dan memelihara kepercayaan

masyarakat

2. dapat menjalankan fungsi

intermediasi

3. dapat membantu kelancaran lalu

lintas pembayaran

4. dapat digunakan oleh pemerintah

dalam melaksanakan berbagai kebijakannya, terutama kebijakan moneter

Untuk

menjalankan fungsinya dengan baik bank harus :

1. mempunyai modal yang cukup

2. menjaga kualitas asetnya dengan baik

3. dikelola dengan baik dan

dioperasikan berdasarkan prinsip kehati-hatian

4. menghasilkan keuntungan yang cukup

untuk mempertahankan kelangsungan usahanya

5. memelihara likuiditasnya sehingga dapat

memenuhi kewajibannya setiap saat

PENILAIAN

TINGKAT KESEHATAN BANK

Penilaian

tingkat kesehatan bank di Indonesia sampai saat ini secara garis besar

didasarkan pada faktor CAMEL (Capital, Assets Quality, Management, Earning dan

Liquidity).

Tabel Bobot

CAMEL

|

No.

|

Faktor

CAMEL

|

Bobot

|

|

|

Bank Umum

|

BPR

|

||

|

1.

2.

3.

4.

5.

|

Permodalan

Kualitas

Aktiva Produktif

Kualitas

Manajemen

Rentabilitas

Likuiditas

|

25%

30%

25%

10%

10%

|

30%

30%

20%

10%

10%

|

Berikut ini

penjelasan model CAMEL

1. Capital

Permodalan

(capital) adalah penilaian pendekatan kuantitatif dan kualitatif faktor

permodalan antara lain dilakukan melalui penilaian terhadap komponen-komponen

sbb :

§

Kecukupan

pemenuhan Kewajiban Penyediaan Modal (KPMM) terhadap ketentuan yang berlaku

§

Komposisi

permodalan

§

Tren kedepan

/ proyeksi KPMM

§

Aktiva

produktif yang diklasifikasikan dibandingkan modal Bank

§

Kemampuan

Bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan (laba

ditahan)

§

Rencana

permodalan bank untuk mendukung pertumbuhan usaha

§

Akses kepada

sumber permodalan

§

Kinerja

keuangan pemegang saham untuk meningkatkan permodalan

2. Asset

Quality

Penilaian

terhadap kualitas aktiva produktif di dalam ketentuan perbankan di Indonesia

didasarkan pada dua rasio yaitu:

a. Rasio

Aktiva Produktif Diklasifikasikan terhadap Aktiva

Produktif

(KAP 1). Aktiva Produktif Diklasifikasikan menjadi Lancar, Kurang Lancar,

Diragukan dan Macet. rumusnya adalah :

Penilaian

rasio KAP dilakukan dengan ketentuan sebagai berikut:

§

Untuk rasio

sebesar 15,5 % atau lebih diberi nilai kredit 0 dan

§

Untuk setiap

penurunan 0,15% mulai dari 15,49% nilai kredit ditambah 1 dengan maksimum 100.

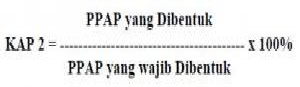

b. Rasio Penyisihan

Penghapusan Aktiva Produktif terhadap Aktiva

Produktif

yang diklasifikasikan (KAP 2). Rumusnya adalah :

Penilaian

rasio KAP untuk perhitungan PPAP dilakukan dengan ketentuan sebagai berikut

untuk rasio 0 % diberi nilai kredit 0 dan untuk setiap kenaikan 1 % dari 0 %

nilai kredit ditambah 1 dengan maksimum 100.

Kualitas

Asset (Asset Quality) mengenai penilaian pendekatan kuantitatif dan kualitatif

faktor kualitas aset antara lain dilakukan melalui penilaian terhadap

komponen-komponen sbb :

§

Aktiva

produktif yang diklasifikasikan dibandingkan total aktiva produktif

§

Debitor inti

kredit di luar pihak terkait dibandingkan total kredit

§

Perkembangan

aktiva produktif bermasalah (nonperforming asset) dibandingkan aktiva produktif

§

Tingkat

kecukupan pembentukan penyisihan penghapusan aktiva produktif (PPAP)

§

Kecukupan

kebijakan dan prosedur aktiva produktif

§

Dokumentasi

aktiva produktif

§

Kinerja

penanganan aktiva produktif bermasalah

3.

Management

Manajemen

(Management) mengenai penilaian terhadap faktor manajemen antara lain dilakukan

melalui penilaian terhadap komponen-komponen sbb :

§

Manajemen

umum

§

Penerapan

sistem manajemen resiko

§

Kepatuhan

Bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan

atau pihak lainnya

4. Earning

Salah satu

parameter untuk mengukur tingkat kesehatan suatu bank adalah kemampuan bank

untuk memperoleh keuntungan. Perlu diketahui bahwa apabila bank selalu

mengalami kerugian dalam kegiatan operasinya maka tentu saja lama kelamaan

kerugian tersebut akan memakan modalnya. Bank yang dalam kondisi demikian tentu

saja tidak dapat dikatakan sehat. Penilaian didasarkan kepada rentabilitas atau

earning suatu bank yaitu melihat kemampuan suatu bank dalam menciptakan laba.

Penilaian dalam unsur ini didasarkan pada dua macam, yaitu :

a. Rasio

Laba terhadap Total Assets (ROA / Earning 1)

Rumusnya

adalah :

Penilaian

rasio earning 1 dapat dilakukan sebagai berikut untuk rasio 0 % atau negatif

diberi nilai kredit 0, dan untuk setiap kenaikan 0,015% mulai dari 0% nilai

kredit ditambah dengan nilai maksimum 100.

b. Rasio

Beban Operasional terhadap Pendapatan Operasional (Earning 2)

rumusnya adalah

:

Penilaian

earning 2 dapat dilakukan sebagai berikut untuk rasio sebesar 100% atau lebih

diberi nilai kredit 0 dan setiap penurunan sebesar 0,08% nilai kredit ditambah

1 dengan maksimum 100.

Rentabilitas

(Earnings) mengenai penilaian pendekatan kuantitatif dan kualitatif faktor

rentabilitas antara lain dilakukan melalui penilaian terhadap komponen-komponen

sbb :

§

Pengembalian

atas aktiva (Return on Assets-ROA)

§

Pengembalian

atas ekuitas (Return on equity-ROE)

§

Margin bunga

bersih (net interest margin-NIM)

§

Biaya

operasional terhadap pendapatan operasional (BOPO)

§

Pertumbuhan

laba operasional

§

Komposisi

portofolio aktiva produktif dan diversifikasi pendapatan

§

Penerapan

prinsip akuntansi dalam pengakuan pendapatan dan biaya

§

Prospek laba

operasional

5. Liquidity

Liquidity

yaitu rasio untuk menilai likuiditas bank. Penilaian likuiditas bank didasarkan

atas dua macam rasio, yaitu :

a. Rasio

jumlah kewajiban bersih call money terhadap Aktiva Lancar

rumusnya

adalah :

Penilaian

likuiditas dapat dilakukan sebagai berikut untuk rasio sebesar 100% atau lebih

diberi nilai kredit 0, dan untuk setiap penurunan sebesar 1% mulai dari nilai

kredit ditambah 1 dengan maksimum 100.

b. Rasio

antara Kredit terhadap dana yang diterima oleh bank

rumusnya

adalah :

Penilaian likuiditas

2 dapat dilakukan sebagai berikut untuk rasio 115 atau lebih diberi nilai

kredit 0 dan untuk setiap penurunan 1% mulai dari rasio 115% nilai kredit

ditambah 4 dengan nilai maksimum 100.

Likuiditas

(Liquidity) mengenai penilaian pendekatan kuantitatif dan kualitatif faktor

rentabilitas antara lain dilakukan melalui penilaian terhadap komponen-komponen

sbb :

§

Aktiva

likuid kurang dari 1 bulan dibandingkan pasiva likuid kurang dari 1 bulan

§

I-month

maturity mismatch ratio

§

Proyeksi

arus kas 3 bulan mendatang

§

Ketergantungan

pada dana antarbank dan deposan inti

§

Kebijakan

dan pengelolaan likuiditas (assets and liabilities management-ALMA)

§

Kemampuan

bank untuk memperoleh akses kepada pasar uang,pasar modal atau sumber-sumber

pendanaan lainnya

§

Rasio pinjaman

terhadap dana pihak ketiga ( loan to deposit ratio – LDR )

ASSALAMUALAIKUM SAYA INGIN BERBAGI CARA SUKSES SAYA NGURUS IJAZAH saya atas nama bambang asal dari jawa timur sedikit saya ingin berbagi cerita masalah pengurusan ijazah saya yang kemarin hilang mulai dari ijazah SD sampai SMA, tapi alhamdulillah untung saja ada salah satu keluarga saya yang bekerja di salah satu dinas kabupaten di wilayah jawa timur dia memberikan petunjuk cara mengurus ijazah saya yang hilang, dia memberikan no hp BPK DR SUTANTO S.H, M.A beliau selaku kepala biro umum di kantor kemendikbud pusat jakarta nomor hp beliau 0823-5240-6469, alhamdulillah beliau betul betul bisa ngurusin masalah ijazah saya, alhamdulillah setelah saya tlp beliau di nomor hp 0823-5240-6469, saya di beri petunjuk untuk mempersiap'kan berkas yang di butuh'kan sama beliau dan hari itu juga saya langsun email berkas'nya dan saya juga langsung selesai'kan ADM'nya 50% dan sisa'nya langsun saya selesai'kan juga setelah ijazah saya sudah ke terima, alhamdulillah proses'nya sangat cepat hanya dalam 1 minggu berkas ijazah saya sudah ke terima.....alhamdulillah terima kasih kpd bpk DR SUTANTO S.H,M.A berkat bantuan bpk lamaran kerja saya sudah di terima, bagi saudara/i yang lagi bermasalah malah ijazah silah'kan hub beliau semoga beliau bisa bantu, dan ternyata juga beliau bisa bantu dengan menu di bawah ini wassalam.....

ReplyDelete1. Beliau bisa membantu anda yang kesulitan :

– Ingin kuliah tapi gak ada waktu karena terbentur jam kerja

– Ijazah hilang, rusak, dicuri, kebakaran dan kecelakaan faktor lain, dll.

– Drop out takut dimarahin ortu

– IPK jelek, ingin dibagusin

– Biaya kuliah tinggi tapi ingin cepat kerja

– Ijazah ditahan perusahaan tetapi ingin pindah ke perusahaan lain

– Dll.

2. PRODUK KAMI

Semua ijazah DIPLOMA (D1,D2,D3) S/D

SARJANA (S1, S2)..

Hampir semua perguruan tinggi kami punya

data basenya.

UNIVERSITAS TARUMA NEGARA UNIVERSITAS MERCUBUANA

UNIVERSITAS GAJAH MADA UNIVERSITAS ATMA JAYA

UNIVERSITAS PANCASILA UNIVERSITAS MOETOPO

UNIVERSITAS TERBUKA UNIVERSITAS ISLAM INDONESIA

UNIVERSITAS TRISAKTI UNIVERSITAS KRISTEN INDONESIA

UNIVERSITAS BUDI LIHUR ASMI

UNIVERSITAS ILMUKOMPUTER UNIVERSITAS DIPONOGORO

AKADEMI BAHASA ASING BINA SARANA INFORMATIKA

UPN VETERAN AKADEMI PARIWISATA INDONESIA

INSTITUT TEKHNOLOGI SERPONG STIE YPKP

STIE SUKABUMI YAI

ISTN STIE PERBANAS

LIA / TOEFEL STIMIK SWADHARMA

STIMIK UKRIDA

UNIVERSITAS NASIONAL UNIVERSITAS JAKARTA

UNIVERSITAS BUNG KARNO UNIVERSITAS PADJAJARAN

UNIVERSITAS BOROBUDUR UNIVERSITAS INDONESIA

UNIVERSITAS MUHAMMADYAH UNIVERSITAS BATAM

UNIVERSITAS SAHID DLL

3. DATA YANG DI BUTUHKAN

Persyaratan untuk ijazah :

1. Nama

2. Tempat & tgl lahir

3. foto ukuran 4 x 6 (bebas, rapi, dan usahakan berjas),semua data discan dan di email ke alamat email bpk sutantokemendikbud@gmail.com

4. IPK yang di inginkan

5. universitas yang di inginkan

6. Jurusan yang di inginkan

7. Tahun kelulusan yang di inginkan

8. Nama dan alamat lengkap, serta no. telphone untuk pengiriman dokumen

9. Di kirim ke alamat email: sutantokemendikbud@gmail.com berkas akan di tindak lanjuti akan setelah pembayaran 50% masuk

10. Pembayaran lewat Transfer ke Rekening MANDIRI, BNI, BRI,

11. PENGIRIMAN Dokumen Via JNE

4. Biaya – Biaya

• SD = Rp. 1.500.000

• SMP = Rp. 2.000.000

• SMA = Rp. 3.000.000

• D3 = 6.000.000

• S1 = 7.500.000(TERGANTUN UNIVERSITAS)

• S2 = 12.000.000(TERGANTUN UNIVERSITAS)

• S3 / Doktoral Rp. 24.000.000

(kampus terkenal – wajib ikut kuliah beberapa bulan)

• D3 Kebidanan / keperawatan Rp. 8.500.000

(minimal sudah pernah kuliah di jurusan tersebut hingga semester 4)

• Pindah jurusan/profesi dari Bidan/Perawat ke Dokter. Rp. 32.000.000